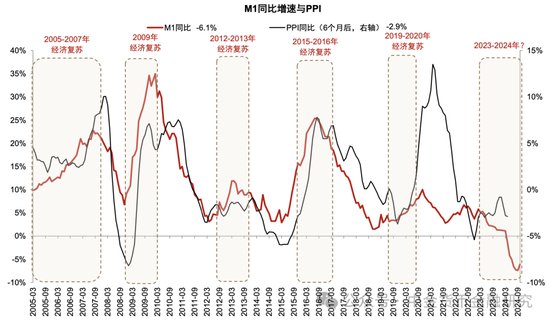

M1/M2增速回升,计谋初见见效

起首:中金货币金融谈判

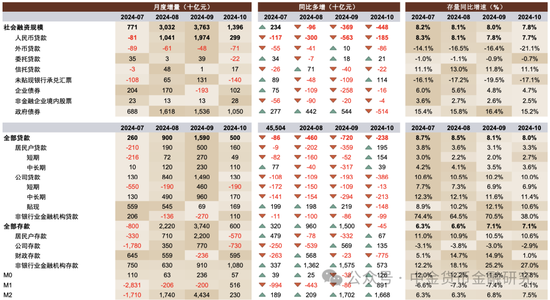

东谈主民银行发布10月金融数据,总体基本适当咱们预期,新增社融1.4万亿元,同比少增0.4万亿元,余额同比增速7.8%,环比下行0.2ppt;贷款新增0.5万亿元,同比少增0.2万亿元。M1/M2同比增速 -6.1%/+7.5%,永别环比回升1.3ppt/0.7ppt。东谈主民银行发布2024年三季度货币计谋叙述。

Text

正文

计谋转向初见见效。10月金融数据体现出计谋转向后信贷需求有所规复,固然总体贷款仍然少增约2384亿元,但住户贷款出现一定规复,一方面受益于国庆时代豪侈活跃,入手短期住户贷款同比多增1543亿元,另一方面存量按揭利率下调减少提前还贷,住户中始终贷款同比多增393亿元。对公贷款方面规复不显着,短期和中始终对公贷款永别少增130亿元/2128亿元,单子贴现融资前期投放冉冉到期也出现同比少增1482亿元。社融方面主要受到政府债券融资旧年同期特等再融资债券刊行的高基数攀扯。

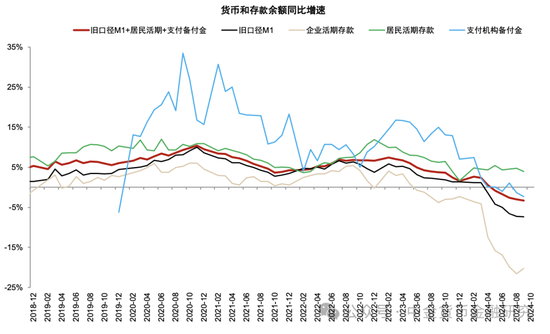

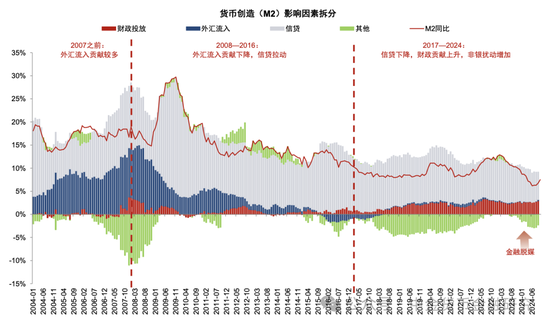

住户不绝入市、财政支拨加速。10月非银进款同比多增5732亿元,可能由于住户资金不绝流入证券交往账户导致;愉快限制10月净增约4000亿元,比拟旧年同期少增约5000亿元,也可能由于股市收益诱骗。另一方面,财政进款同比少增7748亿元而公司进款多增1352亿元,可能由于场合政府勤恳完周密年经济增长见解、财政支拨加速。两方面成分鼓吹M1和M2双双回升,货币流畅速率加速。

货币计谋叙述的金融信号。三季度货币计谋叙述主要包括以下方面的新信息:

1. 撑持性的计谋态度。比拟二季度叙述增多“强项宝石撑持性的货币计谋态度”“把促进物价合理回升看成把捏货币计谋的挫折考量”等表述,更强调货币计谋关于实体经济复苏的撑持。

2. 降息的制肘。叙述提到国外推崇经济体“商品价钱回升和就业通胀延续或窒碍通胀进一步回落”,“进一步降息面对着净息差和汇率表里部双重经管”,后续降息可能面对一定阻力。叙述新增“保持汇率弹性”表述,汇率可能双向波动。

3. 货币统计口径有望迎来校正。叙述提到谈判个东谈主活期进款、支付机构备付金纳入M1统计口径,抑止9月数据个东谈主活期进款和支付机构备付金同比增速永别为+3.9%/-2.4%,均高于M1增速的-7.4%。要是将二者纳入M1统计,咱们测算大致进步M1增速4.1个百分点(从-7.4%到-3.3%)。

4. 柔和同行进款高息揽储。叙述提到“部分银行还不吝高息经受同行进款, 或以远高于商场的利率水平来进行进款投标, 推升了付息率”,柔和后续缩小银行欠债成本、踏实净息差的次序。

银行股不雅点更新。10月金融数据反馈出计谋转向出现见效,后续不雅察债务置换后财政撑持实体的后果、疏漏外需潜在风险的内需计谋等。关于银行的高股息策略而言,要是利率下行空间受到制约,同期成本商场活跃度进步,可能追求高股息的资金造成一定分流。本年银行股平均飞腾30%以上,冉冉接近咱们2023年6月《探索银行低估值之谜》和2024年2月《银行高股息投资指南》提议的0.7x-0.8x市净率的估值见解区间。咱们建议投资者把柄估值和基本面情况,择机建树股息较高、钞票质料踏实的银行。

本文摘自2024年11月12日照旧发布的《M1/M2增速回升,计谋初见见效——10月社融数据解读》,如需得到全文请关连中金银行团队或登录中金点睛。

风险

进一步稳内需计谋省略情味。

图表1:10月金融数据一览

府上起首:东谈主民银行,Wind,中金公司谈判部

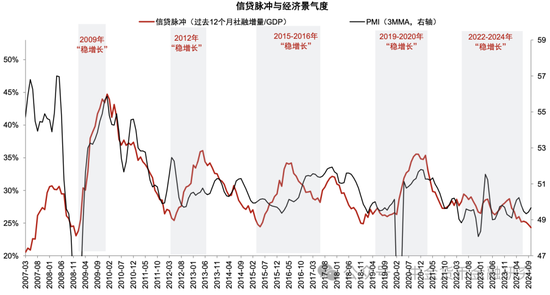

图表2:信贷脉冲仍处于低位

府上起首:Wind,中金公司谈判部

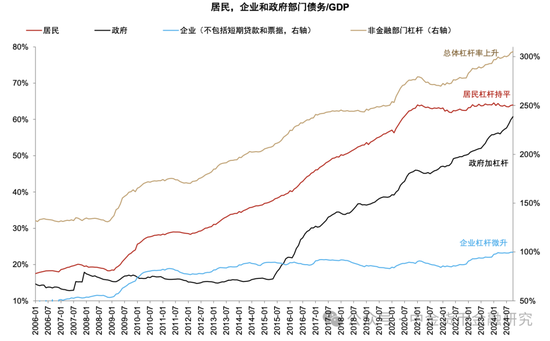

图表3:政府部门加杠杆,住户和企业杠杆基本持平

府上起首:Wind,中金公司谈判部

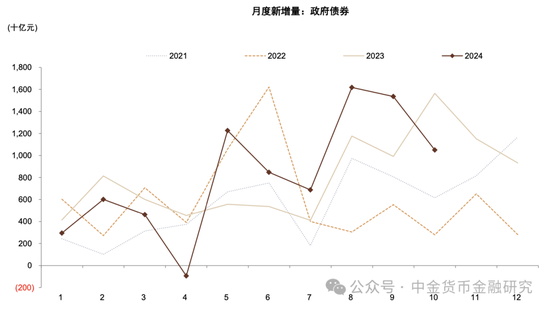

图表4:高基数下政府债同比少增

府上起首:Wind,中金公司谈判部

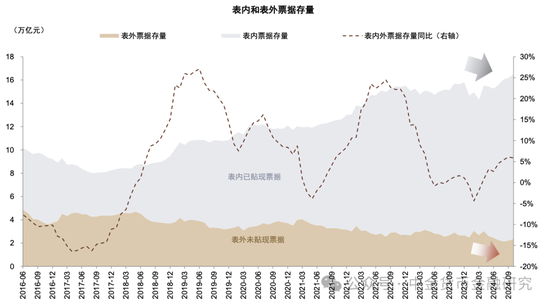

图表5:未贴现单子限制下跌,单子贴现增漫空间可能有限

府上起首:Wind,中金公司谈判部

图表6:住户资金流入股市

府上起首:Wind,中金公司谈判部

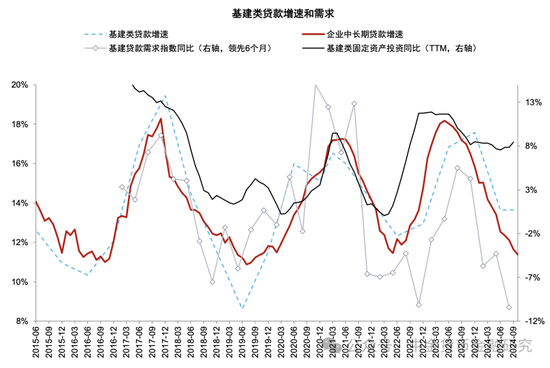

图表7:企业中始终贷款增速不绝放缓

府上起首:Wind,中金公司谈判部

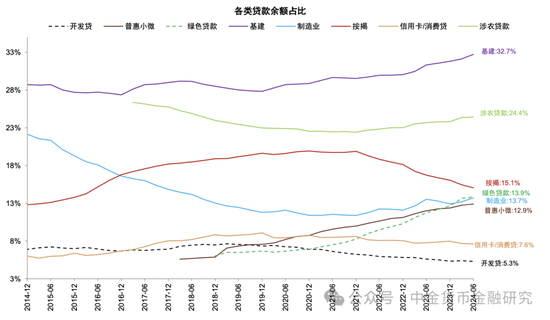

图表8:基建、涉农及按揭贷款是最主要的信贷投向

府上起首:Wind,中金公司谈判部

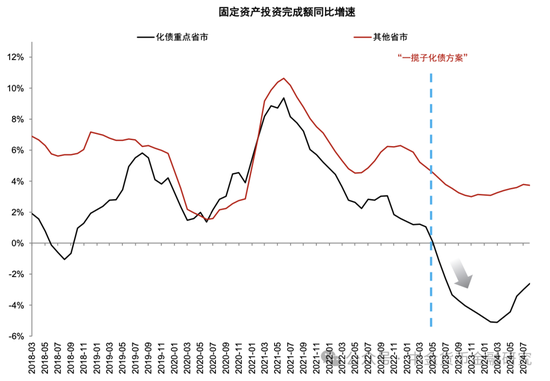

图表9:化债下的固定钞票投资增速

府上起首:Wind,中金公司谈判部

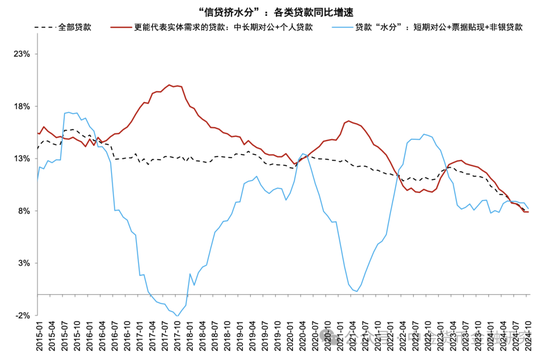

图表10:挤水分后的信贷增速

府上起首:Wind,中金公司谈判部

图表11:M1统计口径有望颐养

府上起首:Wind,中金公司谈判部

图表12:M1同比增速低位回升

府上起首:Wind,中金公司谈判部

图表13:M2同比增速反弹主要由于资金流入股市

府上起首:Wind,中金公司谈判部

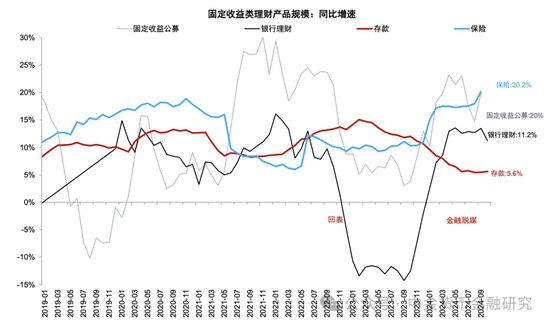

图表14:愉快赎回,金融脱媒略有缓解

府上起首:Wind,中金公司谈判部

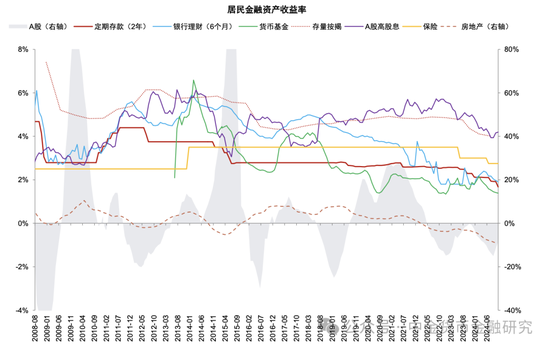

图表15:风险钞票收益率回升,固定收益类居品比价效应缩小

府上起首:Wind,中金公司谈判部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张文